Đáo hạn doanh nghiệp là thời điểm quan trọng để đánh giá nên tiếp tục vay tại ngân hàng cũ hay chuyển sang ngân hàng mới. Doanh nghiệp cần so sánh chi phí, lãi suất, điều kiện hồ sơ, thời gian xử lý và tác động đến dòng tiền.

Khi khoản vay doanh nghiệp sắp đến hạn, chủ doanh nghiệp thường đứng trước hai lựa chọn: đáo hạn tại ngân hàng cũ hoặc chuyển sang ngân hàng khác để vay mới. Mỗi phương án có chi phí, thủ tục và rủi ro riêng. Bài viết này so sánh chi tiết giúp bạn chọn hướng tối ưu nhất cho dòng tiền và lịch sử tín dụng của doanh nghiệp.

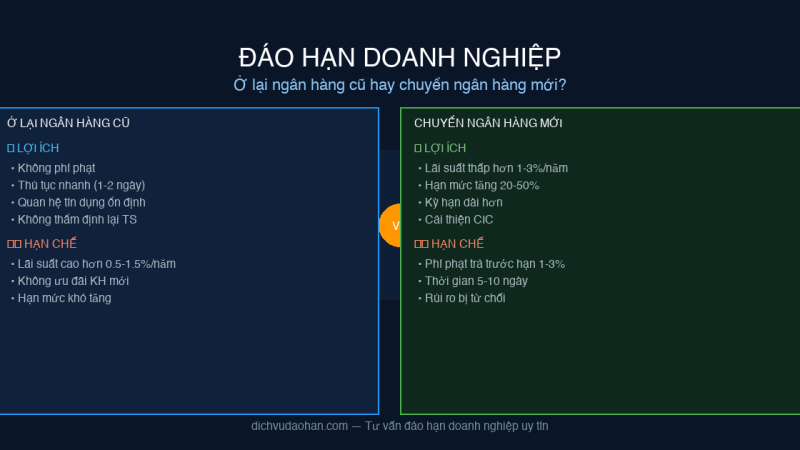

Tóm tắt nhanh

- Ở lại ngân hàng cũ: Thủ tục nhanh (1-2 ngày), quen hồ sơ, ít giấy tờ mới, nhưng lãi suất thường cao hơn 0.5-1.5%/năm so với ưu đãi khách hàng mới.

- Chuyển ngân hàng mới: Lãi suất thấp hơn 1-3%/năm, có thể vay hạn mức cao hơn, nhưng mất 5-10 ngày xử lý, phát sinh phí phạt trả trước hạn và phí thẩm định tài sản.

- Chi phí đáo hạn trung bình: 0.5-1.5% dư nợ cho phí dịch vụ, cộng thêm phí phạt trả trước hạn (1-3%) nếu chuyển ngân hàng.

- Quyết định phụ thuộc vào: thời gian còn lại của khoản vay, chênh lệch lãi suất, tài sản thế chấp và kế hoạch dòng tiền ngắn hạn.

So sánh tổng quan: Ở lại ngân hàng cũ vs Chuyển ngân hàng mới

| Tiêu chí | Ở lại ngân hàng cũ | Chuyển sang ngân hàng mới |

|---|---|---|

| Thời gian xử lý | 1-2 ngày làm việc | 5-10 ngày làm việc |

| Lãi suất | Cao hơn 0.5-1.5%/năm (không còn ưu đãi KH mới) | Thấp hơn 1-3%/năm (áp dụng ưu đãi khách hàng mới) |

| Phí phạt trả trước hạn | Không có (vì tiếp tục vay tại NH cũ) | 1-3% dư nợ còn lại (nếu tất toán trước hạn hợp đồng cũ) |

| Phí thẩm định tài sản | Không cần thẩm định lại | 0.5-1.5 triệu đồng/lần thẩm định |

| Phí công chứng / giải chấp | Miễn hoặc tối thiểu | 1-3 triệu đồng (tuỳ tài sản) |

| Hồ sơ cần chuẩn bị | Bổ sung tối thiểu (báo cáo tài chính gần nhất) | Hồ sơ pháp lý đầy đủ + chứng từ tài chính |

| Hạn mức vay | Giữ nguyên hoặc tăng nhẹ | Có thể tăng 20-50% so với hạn mức cũ |

| Tác động lịch sử tín dụng CIC | Không ảnh hưởng | Có thể tăng điểm do đa dạng quan hệ tín dụng |

| Rủi ro từ chối | Thấp (nếu lịch sử trả nợ tốt) | Cao hơn (ngân hàng mới thẩm định lại) |

Khi nào nên ở lại ngân hàng cũ?

Lợi ích

- Thủ tục nhanh gọn: Bộ hồ sơ đã có sẵn, chỉ cần bổ sung báo cáo tài chính và phương án kinh doanh mới. Quy trình nội bộ ngân hàng cũ đã quen, không cần thẩm định lại từ đầu.

- Chi phí ẩn thấp: Không mất phí phạt trả trước hạn, không phải công chứng lại hợp đồng thế chấp, giảm thiểu chi phí chuyển đổi.

- Quan hệ tín dụng ổn định: Lịch sử vay trả tốt tại ngân hàng cũ là lợi thế khi đàm phán giảm lãi suất hoặc tăng hạn mức.

Nhược điểm

- Lãi suất thường cao hơn: Sau thời gian ưu đãi (6-12 tháng đầu), lãi suất cho vay doanh nghiệp thường thả nổi và cao hơn lãi suất dành cho khách hàng mới từ 0.5-1.5%/năm.

- Không được hưởng ưu đãi mới: Các chương trình ưu đãi lãi suất, miễn phí thường chỉ dành cho khách hàng vay lần đầu.

- Hạn mức khó tăng mạnh: Một số ngân hàng duy trì chính sách hạn mức cứng theo nhóm khách hàng hiện hữu.

Nên chọn khi: Thời gian gấp (dưới 1 tuần), doanh nghiệp có quan hệ tín dụng tốt trên 2 năm, dư nợ dưới 5 tỷ đồng, hoặc thị trường đang trong giai đoạn lãi suất tăng khiến ngân hàng mới thận trọng khi cho vay.

Khi nào nên chuyển sang ngân hàng mới?

Lợi ích

- Lãi suất thấp hơn rõ rệt: Các ngân hàng thường có gói ưu đãi cho khách hàng mới với lãi suất chỉ từ 6.5-8%/năm (thời điểm 06/2026), thấp hơn 1-3% so với lãi suất thả nổi tại ngân hàng cũ.

- Hạn mức và kỳ hạn linh hoạt hơn: Nhiều ngân hàng sẵn sàng cấp hạn mức cao hơn 20-50% nếu doanh nghiệp có tài sản đảm bảo tốt và phương án kinh doanh khả thi.

- Cơ cấu lại nợ: Có thể đàm phán kỳ hạn dài hơn (24-36 tháng thay vì 12 tháng) giúp giảm áp lực trả nợ hàng tháng.

- Cải thiện hồ sơ CIC: Đa dạng quan hệ tín dụng với nhiều ngân hàng có thể cải thiện điểm tín dụng doanh nghiệp.

Nhược điểm

- Mất thời gian xử lý: 5-10 ngày cho thẩm định, giải chấp, tái thế chấp và giải ngân. Doanh nghiệp cần nguồn vốn tạm thời (vay cầu) nếu có khoảng trống thanh khoản.

- Phí chuyển đổi: Phí phạt trả trước hạn (1-3% dư nợ), phí thẩm định tài sản, phí công chứng — tổng chi phí có thể lên đến 2-5% dư nợ.

- Rủi ro bị từ chối: Ngân hàng mới thẩm định lại toàn bộ, có thể từ chối nếu ngành nghề kinh doanh không nằm trong chính sách tín dụng hoặc tài sản thế chấp không đạt yêu cầu.

Nên chọn khi: Doanh nghiệp còn trên 3 tháng chuẩn bị, chênh lệch lãi suất trên 1.5%/năm, cần hạn mức cao hơn, hoặc có tài sản thế chấp giá trị lớn muốn tận dụng định giá mới.

Bảng tính chi phí cụ thể: Ví dụ khoản vay 2 tỷ đồng

| Khoản mục | Ở lại ngân hàng cũ | Chuyển sang ngân hàng mới |

|---|---|---|

| Dư nợ hiện tại | 2 tỷ đồng | 2 tỷ đồng |

| Lãi suất hiện tại | 10%/năm (thả nổi) | 10%/năm |

| Lãi suất mới sau đáo hạn | 10.5%/năm | 8.5%/năm (ưu đãi 12 tháng) |

| Phí phạt trả trước hạn | 0 đồng | 2% × 2 tỷ = 40 triệu đồng |

| Phí thẩm định + công chứng | 0 đồng | ~3 triệu đồng |

| Chi phí lãi vay 12 tháng | 210 triệu đồng | 170 triệu đồng |

| Tổng chi phí 12 tháng | 210 triệu đồng | 213 triệu đồng |

| → Năm đầu: chi phí tương đương do phí chuyển đổi bù lại lãi suất thấp hơn | ||

Phân tích: Trong năm đầu tiên, chuyển ngân hàng chưa chắc đã tiết kiệm hơn vì phí phạt trả trước hạn “nuốt” hết phần lợi từ lãi suất thấp. Tuy nhiên, từ năm thứ hai trở đi, nếu doanh nghiệp tiếp tục vay với lãi suất 8.5-9%/năm (sau ưu đãi), mức tiết kiệm sẽ là 30-40 triệu đồng/năm so với ở lại ngân hàng cũ.

Checklist quyết định đáo hạn doanh nghiệp

Trước khi chọn phương án, hãy trả lời 5 câu hỏi sau:

- Thời gian còn lại bao nhiêu? Dưới 1 tuần → ưu tiên ở lại. Trên 2 tuần → có thể tính chuyển đổi.

- Chênh lệch lãi suất bao nhiêu? Dưới 1%/năm → ở lại. Trên 1.5%/năm → chuyển ngân hàng có lợi.

- Doanh nghiệp có báo cáo tài chính sạch? Nếu có lợi nhuận dương, dòng tiền ổn định → cửa chuyển ngân hàng rộng hơn.

- Tài sản thế chấp có giá trị tăng? Nếu giá trị bất động sản tăng 15-20% so với 2-3 năm trước → định giá mới giúp tăng hạn mức.

- Có kế hoạch vay cầu không? Nếu tự xoay được nguồn tạm thời → giảm áp lực khi chuyển đổi.

Quy trình đáo hạn khi chuyển ngân hàng

- Liên hệ ngân hàng mới, nộp hồ sơ vay (giấy phép KD, báo cáo tài chính 2 năm gần nhất, phương án kinh doanh).

- Ngân hàng mới thẩm định tài sản và phê duyệt hạn mức (3-5 ngày).

- Thông báo cho ngân hàng cũ về kế hoạch tất toán trước hạn.

- Thu xếp nguồn tạm thời để tất toán khoản vay cũ (tự có hoặc qua đơn vị hỗ trợ đáo hạn).

- Ngân hàng cũ giải chấp tài sản (1-2 ngày).

- Ngân hàng mới nhận thế chấp và giải ngân (1-2 ngày).

- Hoàn trả nguồn tạm thời, thanh toán phí dịch vụ (nếu có).

Câu hỏi thường gặp (FAQ)

1. Doanh nghiệp có thể chuyển ngân hàng khi khoản vay chưa đến hạn không?

Có, nhưng sẽ bị tính phí phạt trả trước hạn theo hợp đồng (thường 1-3% dư nợ). Một số ngân hàng miễn phí phạt nếu thời gian còn lại dưới 3-6 tháng.

2. Thời gian tối thiểu để chuyển ngân hàng là bao lâu?

Thường 5-7 ngày làm việc nếu hồ sơ đầy đủ và tài sản thế chấp không có tranh chấp. Trường hợp phức tạp có thể kéo dài 10-14 ngày.

3. Có bắt buộc phải thế chấp tài sản khi chuyển ngân hàng không?

Hầu hết các ngân hàng yêu cầu tài sản đảm bảo cho khoản vay doanh nghiệp trên 500 triệu đồng. Nếu doanh nghiệp có lịch sử tín dụng rất tốt, một số ngân hàng xem xét vay tín chấp với hạn mức thấp hơn.

4. Làm sao biết ngân hàng mới có chấp nhận cho vay không?

Nên nhờ nhân viên tín dụng đánh giá sơ bộ hồ sơ trước khi nộp chính thức. Các yếu tố chính: ngành nghề kinh doanh, dòng tiền, tài sản thế chấp và lịch sử CIC.

5. Đáo hạn nhiều lần có ảnh hưởng đến CIC không?

Đáo hạn đúng hạn không ảnh hưởng xấu. Tuy nhiên, nếu thường xuyên chuyển ngân hàng (trên 2 lần/năm) có thể khiến hồ sơ tín dụng bị đánh giá là không ổn định.

Lời khuyên từ chuyên gia

- Chủ động liên hệ ngân hàng ít nhất 30 ngày trước ngày đáo hạn để có thời gian đàm phán và chuẩn bị phương án dự phòng.

- So sánh lãi suất, phí và điều kiện của ít nhất 3 ngân hàng trước khi quyết định.

- Không cam kết vay tại ngân hàng mới khi chưa có văn bản phê duyệt chính thức.

- Tính toán tổng chi phí (phí + lãi) trong ít nhất 12-24 tháng, không chỉ nhìn vào lãi suất ban đầu.

- Minh bạch về tình hình tài chính doanh nghiệp — các ngân hàng hiện nay có hệ thống tra soát CIC và nội bộ rất chặt chẽ.

Bài viết liên quan nên đọc thêm

- Lãi suất ngân hàng tháng 06/2026

- Đáo hạn doanh nghiệp: ở lại hay chuyển ngân hàng?

- Kế hoạch trả nợ vay ngân hàng tránh quá hạn

- Hồ sơ vay vốn ngân hàng: checklist dễ được duyệt

Thông tin chỉ mang tính tham khảo, lãi suất và điều kiện vay phụ thuộc hồ sơ thực tế và chính sách từng ngân hàng.